2020年房地产最具投资价值50城

- 分类:行业动态

- 作者:新浪网

- 来源:新浪网

- 发布时间:2024-12-16

- 访问量:0

【概要描述】2018年以来,房地产长效调【diào】控机制一直在不断推进和完善。尤其是进入2020年,在市场下行的背景下,叠加新冠疫情的不利影响,各城市房地产市场也发生了新的变化【huà】。  一线城市一如既往稳定,二线城市“人才争夺战”进入下半场,人口增长速度和市场容量也同步放缓,抗风险能力较强的城市市场热度【dù】进一步上升【shēng】,成都、南京、宁【níng】波等城市房价、地价迎来新一轮上涨,随之而来的是调控升级,此类城市投资的机会和风险并存。受【shòu】棚改缩量、需求透支影响,大多数三四线城市销售已回归平淡,房企在拿地投资时的风险评估也应更为审慎。  对不同城市投资前景的判断,一定程度上关系到房企接下来能否顺利穿越行业周期。2020年哪些城市值得投资?典型城市市场前景如何?本文将【jiāng】深度剖析。  CRIC研究中心在历【lì】年的研究基础上,研究覆盖全国286个地级以上市,进一步更新城市数据,同时更完善了分析方法,对房地产市场前景进行定量化研究,得【dé】出中国城市房地产投资前景TOP50城市。  表:2020年中国城市房地产投资前景前50名城市  01 &ems

2020年房地产最具投资价值50城

【概要描述】2018年以来,房地产长效调控机制一直在不断推进和完善。尤其是进入2020年,在市场下行的背景下,叠加新冠疫情的不利影响,各城市房地产市场也发生了新的【de】变化。  一线城市一如既往稳定,二线城市“人才争夺战”进入下半场,人口增长速度和市场容量也同步【bù】放缓,抗风险能力较强的城市市场热度进一步上升,成都、南京、宁波等城市房价、地价迎来新一轮上涨,随之而来的是调控升级,此类城市投资的机会和风险并存。受棚改缩量、需求透支影响,大多数三四线城市销售已回归平淡,房企在拿地投资时的风险评估也应更为审慎。  对不同城市投资前景的判断,一定程度上关系到房企接下来能否顺利穿【chuān】越行业周期。2020年哪些城市值得投资?典型城市市场前景如何?本文将深度剖析。  CRIC研究中心在历年的研究基础上,研究覆盖全国286个地级以上【shàng】市,进一步更新城市数据,同时更完善【shàn】了分析方法,对房地产市场前景进行定量化研究,得出中国城市房地产投资前景TOP50城市【shì】。  表:2020年中国城市房【fáng】地产投资前景【jǐng】前50名城市  01 &ems

- 分类:行业动态

- 作者:新浪网

- 来源:新浪网

- 发布时间:2024-12-16

- 访问量:0

2018年以来,房地产长效调控机制一直在不断推进和完善。尤其是【shì】进入2020年,在市场下行的背景下,叠加【jiā】新冠疫情的不利影响,各城市房地产市场也发生了新的变化。

一线城市一如既往稳定,二线城市“人才争夺战”进入下半场,人口增长速度和市场容量也【yě】同步放缓,抗风险能力较强的城市市场热度进一步上升,成都、南京、宁波等城市房价、地价迎来新一【yī】轮上涨,随之而来的是调控升级,此类城市投资的机会和风险并存。受棚改缩量、需求透支影响,大多数三四线城市销【xiāo】售已回归平【píng】淡,房企在拿地投资时的风险评估也应更为审慎。

对不同城市投资前景的判断,一定程度上关系到房企接下来能否顺利穿越行【háng】业周期。2020年哪些城市值得投资?典型城市市场前景【jǐng】如何?本文将深度剖析。

CRIC研究中心在历年的研究基础上,研究覆盖全国286个地级以上市,进一步更新城市数据,同时更完善了分析方法,对房地产【chǎn】市场前景【jǐng】进行定量化研究,得出中国城市房地产投资前景TOP50城市。

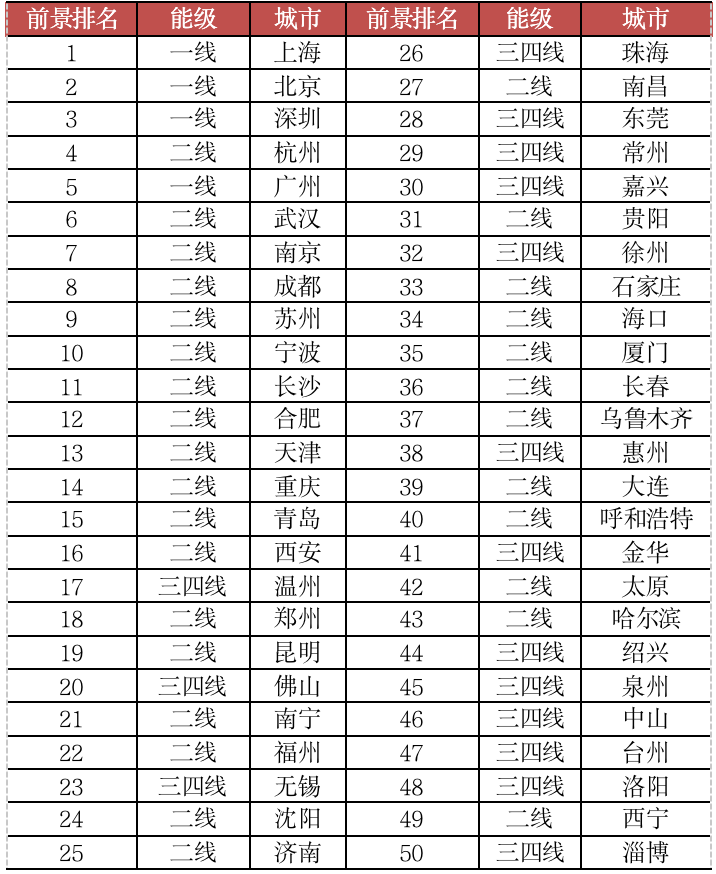

表:2020年中国城市房地产投资前景前50名城市

01

TOP50城市场份额进一步提升

投【tóu】资前景排行前10的城市主要分布在京津冀、长三角、珠三角三大经济圈,三大城市圈经济实力雄厚【hòu】,居民购买力强,在行业中目前仍然保持着领先的状态。

四大一线城市中上海依旧领跑,北京和深圳超越广州,均上升一位,分别排在第二、三位,广州退居第五位,排在杭州之【zhī】后。杭州市场热度比较高,排在第四位;宁波和苏州市场热度【dù】上涨显著,首次进入前景排行榜TOP10。

作为国内发展较【jiào】为完备的城市群之一,长三角向来是投资的热门区域,前景排名前10的城市中就有5个来自长三角。疫情期间,长三角土地市场热度最先恢复,不仅仅是杭州、宁波、南京【jīng】等一二线,即使是徐州、常州、绍兴、南通、湖州、温州等三四线城市,由于受一体化影响,产业、经济水平相对较高,人均可【kě】支配水平遥遥领先。

近期局部城市显著回暖,6月份全国商品房销售金额创近三年新高。为了防止市【shì】场过热,宁波、杭州、南京等城市加码调控,下半年房地产市场热度将小幅降温。

TOP50城市中有34个城市是一二线城市,16个三四线城市,这【zhè】50个城市拥有全国33%的常住人口,集中了52%的GDP,这些城市商品住宅成交金额占总成交的比例达64%,集【jí】中度对比2018年明显上升,规模指标在城市前景中的作用进一步提升。

02

长三角与中西部城市分化严重

从各能级城市综合得分来看,各能级城市之间的差异有扩大的趋势。

北京、上海人口基数大,深圳、广州常住人口保持快速上涨,购房需求和购买力等相关指标方面表【biǎo】现也十分突出,加之一线四城在教育、基础设施建设等指标方面具有先天优势,使得一线城市商品房去化速度逐渐加快【kuài】。

今年二线城市总排名相比上年上升了6个名次,其中19个城市排名呈上升趋势,尤其集中在长三角和中西【xī】部区域,其中长三【sān】角城市排名总体靠前。排名上升比较快的典型城市为宁波,上升位次为10,主要是由于抢人大战后,宁波近年来人口导入数量十分突出,新增人口带来的潜在购房需求增量显著,使得【dé】市场前景大幅提升。

三四线城市今年总排名相比上年下降了1个名次,其中【zhōng】温州表现突出,排名提升9个位次,与佛山一并【bìng】进入榜单TOP20。此外,大湾区城市珠海表现也较突出,城市排名较2019年上升15个位次,排在第26位。但是相当一部分【fèn】三四线城市,尤其是中西部三四线城市,受货币化安置离场的影响,发展前景堪忧。

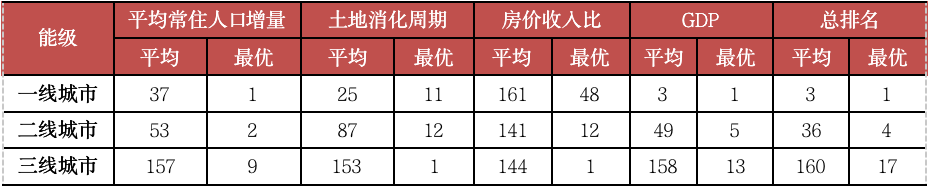

表:各线城市典型参考因素排名

03

杭州、宁波投资前景快速提升

随着人口增量的变化,除去一线广、深【shēn】两城外,以成都、西安、杭州为代表的强二线城市房产市场迎来了大量的落户购【gòu】房需求。

人口增量在TOP15的二线城市譬【pì】如杭州、重庆、宁波、合肥、青岛等城市的综合前景排名都有所上升。其中,杭州由于发达的互联网产业、良好的环境,成为这一轮抢人大战的最佳受益城市之一,2019年常住人口增量居全国首位。

此外,宁波实力也不【bú】容小觑,人口增量居于全国第四位,即使剔除自然增长,2019年宁波常住人口机械增量已接近30万,成为浙【zhè】江省内【nèi】人口增长的又一极点,加上浙北城市民营企业发达、购买力强,综合投资前景较优,综合排名由20位上升至10位,成为二线城市中最具潜力的黑马。

表:2014年至2019年人口年均增量较高的典型城市(单位:万人)

数据来源:各城市2019年统计公报、2019年城市统计年鉴

04

50城潜在库存去化周期达3.4年

土地成交造成的潜在库存作为衡量城市发展的中长期指标,将直接影响未来城市量价走势和企业的投资策略。

对比近三年土地成交量与年均商品房成交来看,50城近三年平均土地成交规模在1500万平方米左右,50城潜在库存平均去化周期达【dá】3.4年,接近半数城市去化维【wéi】持均值之下,保持安全区间内,潜在库存风险不大。

典型如太原、徐州、丽水、金华等短期潜在库存积压较大、去化较慢的城市,其中太原、徐州近三年潜在库存去化达到8年以上,远高于其他城市。此外,金华、丽水等城市,潜在库存较大的风险主要来自市场内部波动,去化速度风险【xiǎn】更值得【dé】警惕。

对于房企布局而言,土地充足意味着可选地块较多,但同样面临竞争激烈的局面、需求下滑的巨大风险。

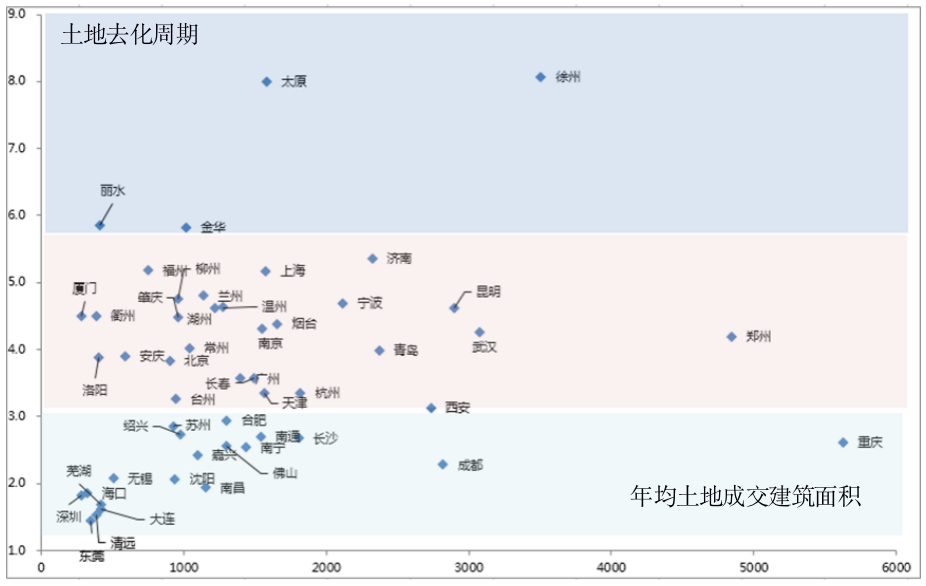

图:50城市近三年平均土地成交与土地去化周期(单位:万平方米、年)

数据来源:CRIC

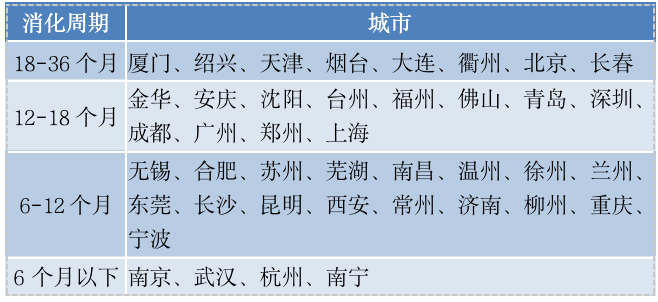

2020年一季度全国市场销售受到重创,各城市消化周期短期内上涨至高位。2019年末,大部分重点城市的商品住宅去化周期都在18个月以内,消化周期普遍相对健康。消化周期在18个月以上的城市中【zhōng】,除长春、衢州两市2019年4季度【dù】商品住宅月销量走低以外,其他城市整体向好,北京、厦门这样【yàng】的热点城市更是需求动力旺盛,依然可以长期看好。

南京、武汉、杭州和南宁四市的消化周期【qī】不足6个月,未来市场整体或局部将较大可能面临供不应求情况,一方面是价格上涨动力支撑足,另一方面开发商去化压力风险较小。

表:截止至2019年末重点城市商品房消化周期情况

数据来源:去化周期按近3个月销量均值计算,CRIC

结合城市的投资前景排行来看,大多数跻身TOP50的城市土地去化周期都在5年以下,去化周期也多在18个月以下。对于大多数城市而言,适【shì】度的库存压力和去化速度,韧性较佳的市场是城市前景排名居于前【qián】列的必要条件之一。

长三角一体化区域和粤港澳大湾区,其库存压力较轻,典型如杭州、合肥、长沙、南宁等核心一二【èr】线城市。这些城市近三年土地成交量维持在1000-2000万平方米之间,土地供应相较充足,房企拿地的机会较多;且这些城市潜在库存去化【huà】周期普遍在3年以下,库存压【yā】力明显较轻。

部分长三【sān】角的三四线潜在库存压力不【bú】大,但三四线行情衰退和疫情导致的需求不振,这些城市压力更多的是来自内部市场波动的风险。例如绍兴、台州等均保持在3年以下,房地产投资前景排行均明显下滑,分别由31、36降至44、47位,下降位次均【jun1】超10。

05

人口扩张提升城市竞争力

1、一线城市:今年拿地机会相对较多

一线城市对流动人口的吸引力远超出二三线城市,外来人口的大量涌入也为一线城市带了充足的购房需求,供不应求之下【xià】,一线城市的房价持续高企,居民购房压力也一直处于高【gāo】位。

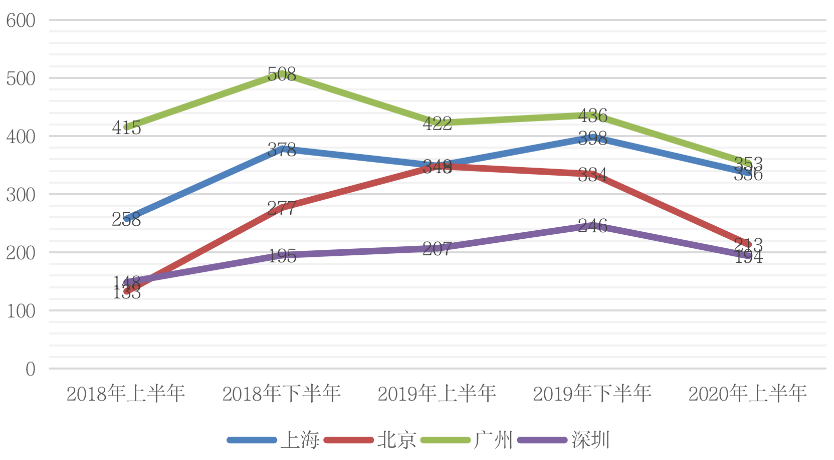

居民购房压力明显增加之下,以广州为例,即【jí】使2019年末,多区放松人才政策刺激市场【chǎng】,但其商品住宅成交量同比上一年仍下跌了7%。2019年北京、上海和深圳的商品住宅成交量均较上一年明显上涨,其中北京和深圳的涨幅【fú】更是超过了3成。

图:2018年~2020年6月一线城市商品住宅成交面积情况(单位:万平方米)

数据来源:CRIC

尽管一线城市调控仍然高度趋严,但其市场容量的增长空间及市场抗风险能力仍高于其他城市;近年来为了缓解供求不平衡、稳定房价,一线城市土地供应力度不断加强,特别是今年在疫情影响【xiǎng】之【zhī】下,各城市优质土地的供应力度也均超以往。

2、二线城市:产业经济助力人口增量居前

在人才政策的持续利好下,12个城市的2019年常住人口增量超过10万,其中杭州、宁波的人口【kǒu】增量更是高达【dá】30万以上,杭州更是以55万人高增长位于全国首位。

当人才大战进入【rù】下半场,城市经济产业发展环境才是“引人大战”中最为关键的制胜因素,而杭州、宁波等东部城市在产业发展上无疑是领先于中西部城市的,因此常住人【rén】口增长也得以保持较快的增长速度。

二线城市10个投【tóu】资前景涨幅最大的城市是就是人口增量十分显著的宁波,排名相比去年提升了10位,升至第20位。排名【míng】下跌的有4个城市,其中厦门下降得最多,相比2018年下降了14个名次,主要是因为厦门房价近两年增长较快,房价收入比过高,是购房压力最大的城市。

表:2019年常住人口增量TOP10二线城市(单位:万人)

数据来源:2019年各城市统计公报

3、三四线城市:长三角城市投资前景最佳

三四线城市中投资前景较好的城市仍然集中在长三角和大湾区两大城市圈【quān】。单从2018年商品房成交金额来看,排名靠前的除泉州和廊坊外,其余均来自大湾区和长三角两大城市群。其中大湾区共有3个城市进入前10,分别是佛山、惠州和东莞;长三角入榜城市最多,共有5个城市,并且成交金【jīn】额均超过了1000亿元【yuán】。

这些三四线城市由于承接了一线城市的外溢红利,经济、人口等各方面宏观指标表现都比较出色,如无锡、佛山等强三线的GDP已经可以比肩多数二线城【chéng】市,嘉兴、南通、绍兴、温州等城市的居民收入水平位居全国前列。并且【qiě】,随着区域经济发展的进一步融合,这些【xiē】城市无疑会受到的辐射带动作用会更大。

在2020年上半年,这些城市土地市场成交热度明显要高于其他三四线城市,土地出让特别是住宅用地往往是高溢价成交,南通、无锡等更是频频出现竞拍超百【bǎi】轮的现象,吸引了多家规模房企前来布局。

表:2018年商品房成交金额TOP10三四线城市排名情况(单位:亿元)

扫二维码用手机看